- 投稿指南 |

▲ 张岭

西安工程大学管理学院副教授

张影

西安工程大学管理学院硕士

研究生

朱芊若

西安工程大学管理学院硕士

研究生

图|由作者提供

本文基于制度包容性视角,分析了资本市场助推科技创新的瓶颈,探讨了新形势下资本市场助推科技创新的对策。研究发现:我国多层次资本市场体系更加健全,但其在助推科技创新过程中仍面临全周期融资支持链条断点、耐心资本供给短缺、资本与技术对接机制不畅、科创资本配置效率低、资本与科创产业深度耦合不足等多重现实困境。

基于此,提出完善多层次资本市场、提高耐心资本风险容忍度、深化注册制改革、促进资本与技术精准对接、促进“科技-产业-金融”良性循环创新生态的对策建议。

一、引言

“十五五”时期是我国推动科技强国建设的关键攻坚期,在人工智能科技竞赛升级和外部技术封锁背景下,资本市场不再是传统意义上的融资场所,而被赋予科技创新助推器、耐心资本放大器、风险收益匹配器等新功能。

党的二十届四中全会提出“加快高水平科技自立自强,加强原始创新和关键核心技术攻关、推动科技创新和产业创新深度融合”,“十五五”规划建议提出,提高资本市场制度包容性、适应性,健全投资和融资相协调的资本市场功能,为深化资本市场在支持科技创新、加速产业升级中的核心功能提供了明确的战略指引。

创新始于科技、兴于产业、成于资本。提升资本市场“助推器”效能的关键在于构建一套能系统性提升资本市场制度包容性和适应性,加速创新链、产业链、资金链良性循环的创新生态系统,并针对科创企业不同发展阶段的差异化需求,提供全生命周期的融资支持与服务。

鉴于此,本文在分析资本市场助推科技创新现实困境基础上,探讨了新形势下资本市场助推科技创新的对策,以期为完善支持科技创新的资本市场生态、促进科技与资本良性耦合提供理论指导和决策参考。

二、资本市场助推科技创新的现状

(一)发展历程

回顾我国资本市场三十余年的发展历程,其服务支持科技创新的功能定位随着国家战略重心的演变而动态调整,其发展历程可划分为“起步—探索—深化—突破—跃升”五个关键阶段。

1.起步期(1990—2004年):功能单一,以服务国企改革为主。1990年12月上海证券交易所和1991年7月深圳证券交易所的相继开业,标志着全国性资本市场的诞生。早期的资本市场主要聚焦于服务国有企业改制与融资需求,对科创企业支持较为零散,资本市场在科技创新支持作用尚未充分显现。

2.探索期(2009年):板块破冰,开启服务中小型科技企业尝试。以2004年5月深交所设立中小企业板为标志,资本市场首次设立专门板块,系统性地关注并服务中小企业群体,其中包含了大量科技型公司。作为分步推进创业板建设的第一步,中小企业板开始尝试构建适合科技创新企业特点的服务机制,为后续创业板及更广泛的多层次资本市场建设奠定了基础。

3.深化期(2009—2019年):独立成板,确立支持创新成长的明确职能。2009年,创业板正式开市,其定位明确为促进自主创新企业及成长型创业企业发展,成为中国资本市场支持科技创新的重要制度起点。创业板的设立,标志着支持“三创四新”(创新、创造、创意,新技术、新产业、新业态、新模式)成为资本市场的明确职能之一。2013年新三板全国扩容运行,2016年实施分层(基础层、创新层),形成场外市场对早中期科技企业的持续融资和规范孵化,资本市场支持科技创新的“场内—场外 ” 双轨格局确立。

4.突破期(年):制度革命,转向支持硬科技与原始创新。随着国际科技竞争加剧和科技自立自强需求上升,原有制度对“硬科技、‘卡脖子’技术”企业的盈利门槛、股权结构等限制逐渐凸显,难以满足原始创新企业的融资需求。2019年,科创板在上交所开市并试点注册制,成为资本市场服务科技创新的重大制度突破。科创板以面向世界科技前沿、国家重大需求等为指引,允许未盈利企业、特殊股权结构企业上市,为硬科技企业提供了直接融资便利,标志着资本市场服务科技创新的核心从“模式创新”转向“原始创新”。

5.跃升期(2021年至今):体系成型,覆盖全生命周期的服务生态。2021年11月,北京证券交易所设立并开市,与新三板改革一体推进,形成了“基础层—创新层—北交所”层层递进的市场结构。

2025年5月,北交所“转板第一股”观典防务登陆科创板,北交所转板迎首秀,多层次资本市场互联互通机制进一步畅通。北交所聚焦服务“专精特新”等创新型中小企业,标志着多层次资本市场的最后一块关键拼图完成。

至此,一个包含主板(大盘蓝筹)、创业板(成长创新)、科创板(硬科技)、北交所(专精特新中小企业)及私募股权、风险投资市场的多层次科技创新支持框架全面成型,为“十五五”期间关键核心技术攻关和原始创新提供了覆盖种子期、成长期、成熟期直至龙头跨越的完整资本跑道,也为资本与科技的深度融合注入了长效发展动力。

(二)取得成效

当前,资本市场作为“创新助推器”的战略地位提升至全新高度,已构建成一个体系完整、层次清晰、功能互补的多层次市场体系。

“十四五”期间,我国大力支持科技创新,尤其在关键核心技术攻关、科技成果转化及产业链自主可控方面成效显著,资本市场对科技创新的助推器效应呈“量增、质升、结构优”特征。

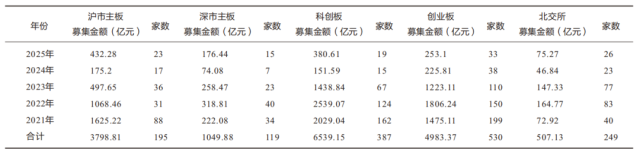

2021—2025年我国A股新增1480家上市公司,上市募资合计1.68万亿元,创业板、科创板与北交所合计上市企业1166家,合计募资12029.6亿元,分别占“十四五”期间上市数量和募资总额的、71.27%,这意味着接近七成的募资投向科创领域,展现出资本市场服务科技创新的核心定位。板块方面,“十四五”期间,沪市主板、深市主板、科创板、创业板、北交所、分别有195家、119家、387家、530家、249家企业上市;募集资金额方面,沪市主板、深市主板、科创板、创业板、北交所的IPO募集资金额分别为亿元、1049. 88亿元、6539.15亿元、亿元和507.13亿元(见表1)。截至2025年,科技板块市值占比已超过1/4,市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。

表1 “十四五”期间A股募集金额和家数统计表

资料来源:数据来源Wind数据库。

三、资本市场助推科技创新面临的困境

(一)差异化需求匹配不精确,全周期融资支持链条存断点虽然各板块在制度设计上各有侧重,但在实践中,定位模糊与职能交叉现象依然突出。科创板与创业板在未盈利企业上市标准、科技属性认定等方面存在显著重叠,导致企业在选板时面临困惑,并增加了重复审核的制度成本,而部分非核心科技企业通过“科技伪装”挤占有限资源,扭曲了板块的差异化功能与创新导向,影响了市场的专业分层逻辑。与此同时,板块间的制度对接尚未实现系统性联通,转板路径复杂且预期不稳定,阻碍了优质企业的梯度升级。尤其是北交所与新三板之间虽有递进设计,但转板效率不及预期,仍处于“局部对接”状态。区域性股权市场作为多层次体系的“塔基”,与全国性市场的衔接机制极为薄弱,也导致处于早期孵化阶段的企业难以顺利过渡至公开市场,金融支持的衔接连续性不高。此外,当前资本市场对科技企业的支持呈现“两头热、中间冷”的态势:早期项目易获天使投资或风险投资,成熟项目资本扎堆可冲刺IPO;然而,处于产业化落地“死亡谷”阶段的成长期企业,因资金需求量大、盈利尚未稳固,面临严重融资困境,急需耐心资本及有效的过渡性融资平台支持。

(二)长期资本供给短缺,耐心资本支持力度不够在资本供给规模方面,长期资本供给短缺问题突出。资本供给存在资金短期化、不稳定、风险容忍度低的问题,中长期资金总量仍然明显不足。商业保险、社保基金等各类长期资金运用规模显著增长,但受制于考核周期短、投资比例受限、市场化运作不足等,各类长期资金投资权益资产、特别是高风险科创投资的配置比例仍有较大提升空间。在资本供给结构方面,耐心资本在支持“投早、投小、投新、投长期、投硬科技”方面仍有明显短板。多层次资本市场存在结构性问题,呈现“成熟期拥挤、早期短缺”的格局,天使投资、种子基金等“萌芽期”资本规模不足,真正“投早、投小、投硬科技”的“耐心资本”稀缺,导致市场对需要长期孵化的前沿技术和基础研究项目支持力度不够。在长期资金体系方面,尚未形成可持续的供给机制。国资背景创投在股权投资基金中占比过高,市场化资本主体参与不足;政府引导基金考核周期短、对赌条款复杂、风险容忍度有限,难以真正发挥逆周期支持创新的作用。在长期资本创新赋能方面,投后管理与资本赋能能力不足。多数投资机构将核心精力集中于项目筛选与投资决策环节,缺乏针对科创企业的专业化投后管理能力,无法为企业提供技术研发指导、产业链资源对接、公司治理优化等增值服务。投资机构的赋能服务普遍滞后于科创企业需求,导致部分科创企业即便获得资金支持,也难以突破技术转化与市场拓展的瓶颈。(未完,完整内容,请订阅杂志。)

编辑|周会霞 校对|吴政希

文献来源:张岭、张影、朱芊若 .制度包容性视角下资本市场助推科技创新的对策研究[J],《科技与金融》2026(3):22-28.

· 转载请注明作者及来源《科技与金融》杂志。

· 如需获取转载、合作、采访等需求请到微信公众号菜单栏-商务合作,获取相应信息。

· 您亦可在知网、今日头条、南方号等相关平台上关注我们。

文章评论